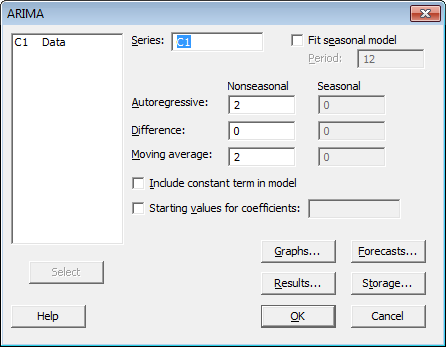

He hecho que los datos no estacionarios sean estacionarios diferenciando en el retardo 1 y luego diferenciando las diferencias en el retardo 11. Los valores de los datos para los meses 1/06 al 6/11 están en un archivo de Excel en https://rapidshare.com/files/3190310580/data.xls, reproducidos aquí:

5821 7652 8761 6578 4320 10982 4522 6573 16300 10982 4320 15100 9021 7821 16432 9649 7092 19821 3987 10753 25470 8721 15211 23112 8731 19532 27611 9843 17805 25761 14251 12769 30921 8911 16734 35421 20091 17234 32612 15432 19835 38631 16752 25433 33292 14526 11399 35467 8069 11985 18918 9316 10813 17854 3350 17436 19876 3276 9850 16771 4755 5358 18101 8659 11963 17466Trabajé en Minitab con este conjunto de datos y obtuve la salida para el modelo ARIMA(2,0,2).

Modelo 2 (AR2, MA2, DF=0)

Estimaciones Finales de Parámetros

Tipo Coef SE Coef T P

AR 1 -0.9821 0.0366 -26.80 0.000

AR 2 -0.9841 0.0357 -27.56 0.000

MA 1 -0.2964 0.1371 -2.16 0.036

MA 2 -0.3705 0.1412 -2.62 0.011

Número de observaciones: 54

Residuos: SS = 2019255200 (excluidas las retroproyecciones)

MS = 40385104 DF = 50

Estadístico de Chi-cuadrado Modificado de Box-Pierce (Ljung-Box)

Retardo 12 24 36 48

Chi-cuadrado 23.7 42.2 54.0 65.0

DF 8 20 32 44

Valor-P 0.003 0.003 0.009 0.021MI problema es que no sé cómo obtener el valor pronosticado en Minitab con respecto al conjunto de datos actual. ¿Cómo obtener el gráfico? ¿Hay alguna forma de obtener el resultado anterior en un solo comando en Minitab (haciendo los datos estacionarios en Minitab)?

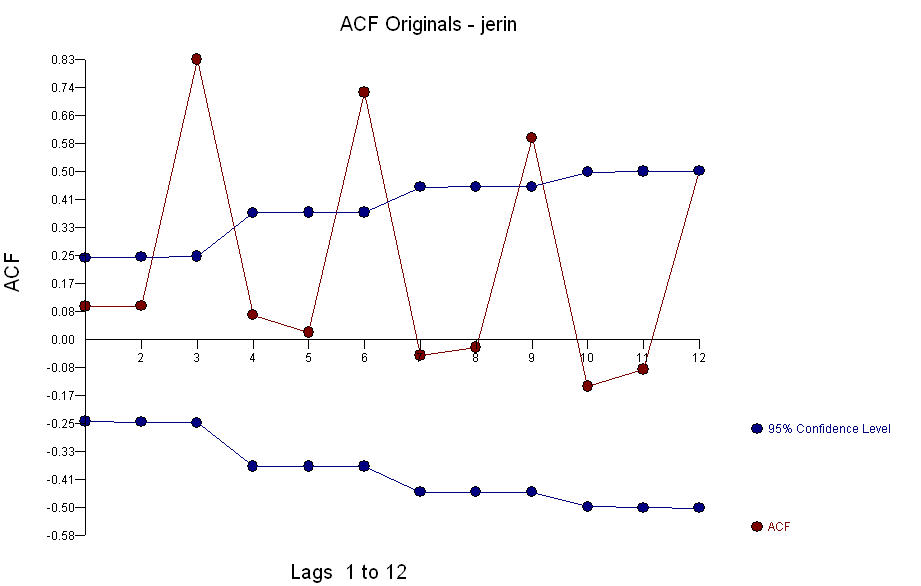

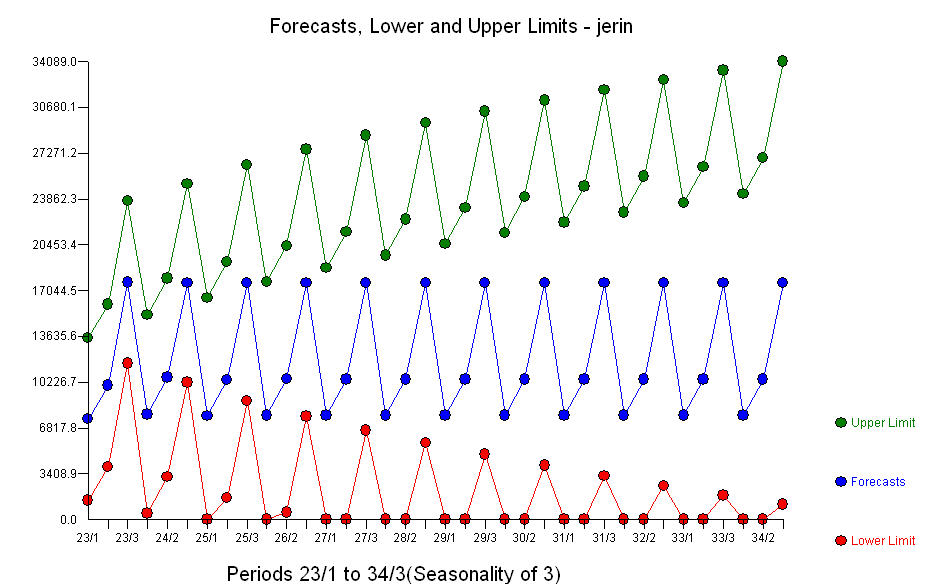

lo que conduce a un modelo muy simple con una frecuencia de 3 basado en la acf en lugar de 12

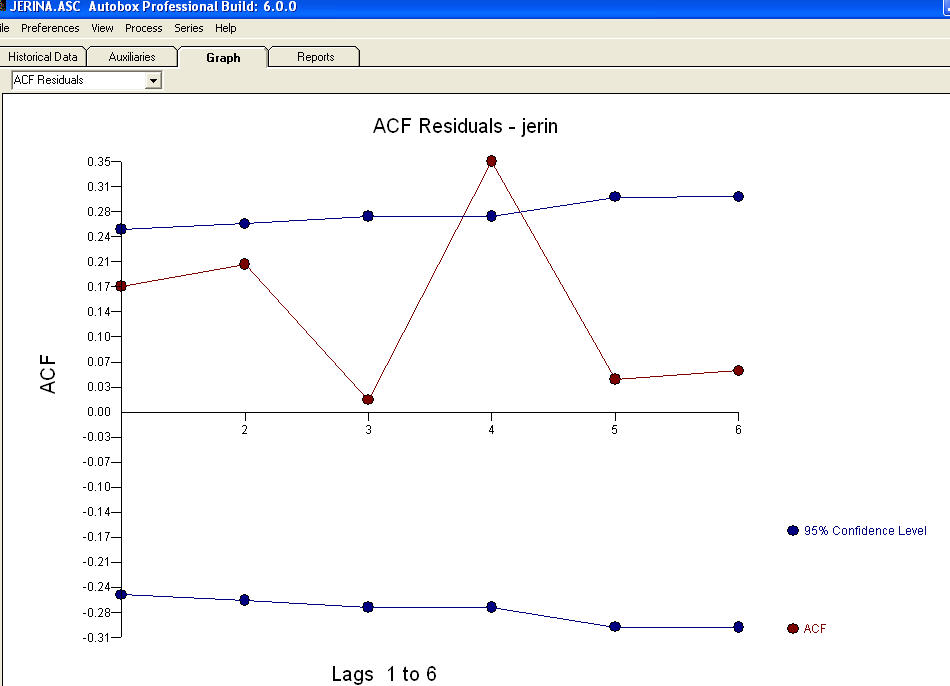

lo que conduce a un modelo muy simple con una frecuencia de 3 basado en la acf en lugar de 12  que tiene un gráfico residual de

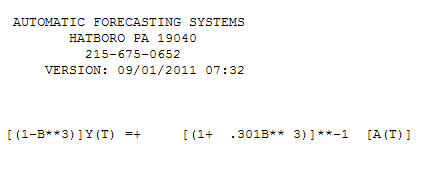

que tiene un gráfico residual de  y una ecuación de

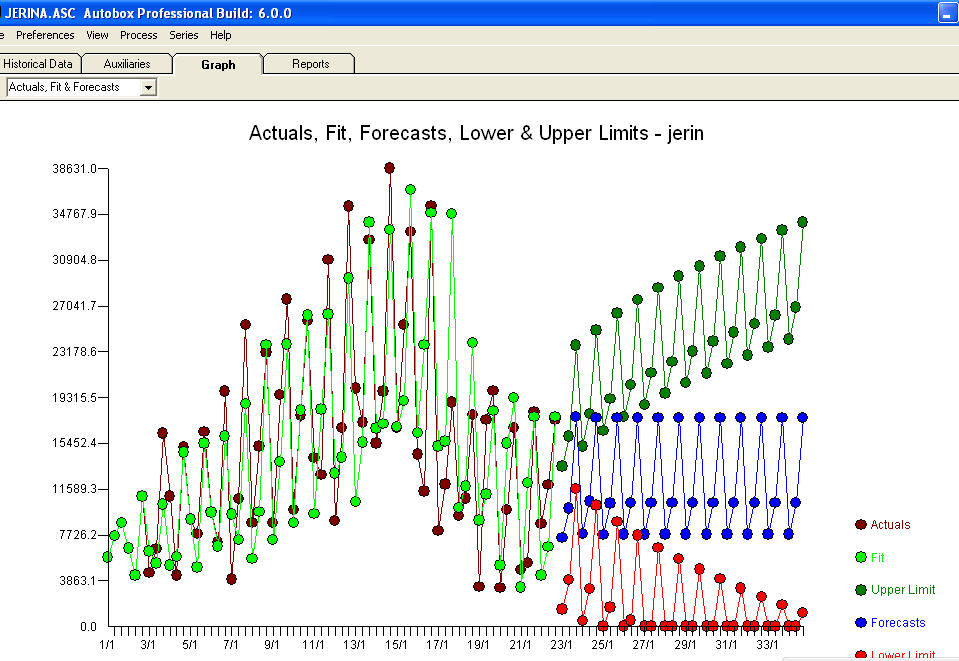

y una ecuación de  y un conjunto de pronósticos

y un conjunto de pronósticos

0 votos

Si tus datos no son muy grandes, puedes insertarlos (o un subconjunto) como texto plano aquí; de lo contrario, evita proporcionar un enlace al archivo XLS (se prefiere txt o csv).